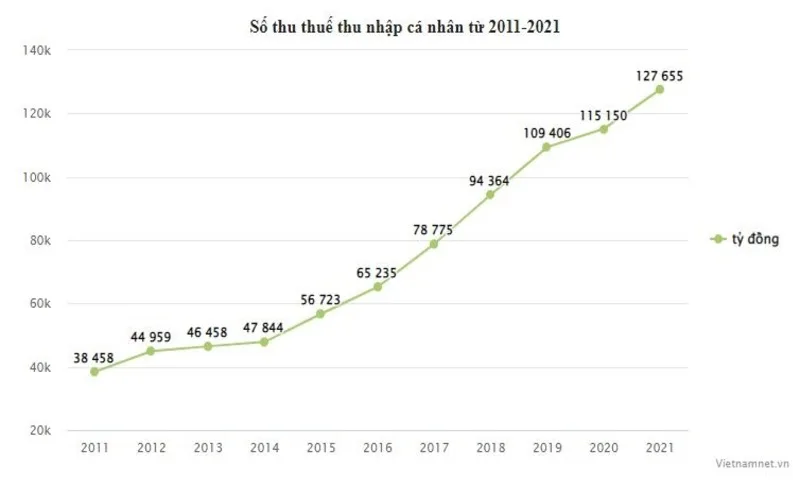

Thuế thu nhập cá nhân là một trong những loại thuế phổ biến, ảnh hưởng trực tiếp đến người lao động, hộ kinh doanh và nhiều đối tượng có thu nhập khác. Việc hiểu rõ thuế thu nhập cá nhân là gì không chỉ giúp người nộp thuế thực hiện đúng nghĩa vụ với Nhà nước mà còn biết cách tính thuế, các khoản được giảm trừ và những quy định mới nhất hiện nay.

Dưới đây là những tin tức tổng hợp về thuế thu nhập cá nhân, đối tượng phải nộp thuế và cách tính thuế mới nhất. Cùng tìm hiểu nhé!

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là gì? Thuế thu nhập cá nhân (Personal Income Tax – PIT) là khoản thuế mà cá nhân có thu nhập thuộc diện chịu thuế phải nộp vào ngân sách nhà nước theo quy định của pháp luật.

Đây là loại thuế trực thu, được tính dựa trên thu nhập thực tế của người nộp thuế sau khi đã trừ đi các khoản được miễn giảm theo quy định. Mục tiêu của thuế thu nhập cá nhân không chỉ nhằm tạo nguồn thu cho ngân sách nhà nước mà còn góp phần điều tiết thu nhập, đảm bảo công bằng xã hội.

Tại Việt Nam, thuế thu nhập cá nhân được áp dụng đối với nhiều nguồn thu nhập khác nhau như tiền lương, tiền công, hoạt động kinh doanh, đầu tư vốn, chuyển nhượng bất động sản, trúng thưởng và nhiều khoản thu nhập hợp pháp khác.

Vai trò của thuế thu nhập cá nhân

Tạo nguồn thu cho ngân sách nhà nước

Thuế thu nhập cá nhân là gì – một trong những nguồn thu quan trọng của ngân sách nhà nước. Khoản thu này được sử dụng để đầu tư vào các lĩnh vực thiết yếu như giáo dục, y tế, giao thông, quốc phòng và các chương trình an sinh xã hội. Nhờ đó, Nhà nước có thêm nguồn lực để phát triển kinh tế và nâng cao chất lượng cuộc sống của người dân.

Góp phần điều tiết thu nhập và đảm bảo công bằng xã hội

Thông qua cơ chế thuế lũy tiến từng phần, người có thu nhập cao sẽ phải nộp thuế với mức cao hơn so với người có thu nhập thấp. Điều này giúp giảm khoảng cách thu nhập giữa các tầng lớp trong xã hội, góp phần thực hiện mục tiêu công bằng và phân phối lại nguồn lực một cách hợp lý.

Nâng cao ý thức trách nhiệm của công dân

Việc thực hiện nghĩa vụ nộp thuế giúp người dân nâng cao ý thức trách nhiệm đối với cộng đồng và đất nước. Đây không chỉ là nghĩa vụ pháp lý mà còn thể hiện sự đóng góp của mỗi cá nhân vào sự phát triển chung của xã hội.

Hỗ trợ quản lý và minh bạch hóa thu nhập

Thuế thu nhập cá nhân giúp cơ quan quản lý nhà nước theo dõi và kiểm soát các nguồn thu nhập phát sinh trong nền kinh tế. Thông qua hoạt động kê khai và quyết toán thuế, các khoản thu nhập được minh bạch hơn, góp phần hạn chế tình trạng trốn thuế, gian lận thuế và các hoạt động kinh tế không chính thức.

Góp phần ổn định và phát triển nền kinh tế

Chính sách thuế thu nhập cá nhân là công cụ quan trọng để Nhà nước điều tiết nền kinh tế. Việc điều chỉnh mức thuế, giảm trừ gia cảnh hoặc các chính sách miễn giảm thuế có thể hỗ trợ người dân, kích thích tiêu dùng và góp phần duy trì sự ổn định kinh tế trong từng giai đoạn phát triển.

Đối tượng phải nộp thuế thu nhập cá nhân

Ai phải đóng thuế thu nhập cá nhân? Theo quy định của pháp luật Việt Nam, đối tượng phải nộp thuế thu nhập cá nhân bao gồm cá nhân cư trú và cá nhân không cư trú có phát sinh thu nhập thuộc diện chịu thuế.

Cá nhân cư trú

Cá nhân cư trú là người đáp ứng một trong các điều kiện về thời gian hiện diện hoặc nơi ở thường xuyên tại Việt Nam theo quy định của pháp luật. Nhóm đối tượng này phải nộp thuế đối với toàn bộ thu nhập chịu thuế phát sinh cả trong và ngoài lãnh thổ Việt Nam.

Đối tượng này bao gồm người lao động hưởng lương, cá nhân kinh doanh, nhà đầu tư hoặc những người có các nguồn thu nhập hợp pháp khác thuộc diện chịu thuế.

Cá nhân không cư trú

Cá nhân không cư trú là người không đáp ứng điều kiện cư trú tại Việt Nam nhưng có phát sinh thu nhập trong lãnh thổ Việt Nam. Những cá nhân này vẫn phải thực hiện nghĩa vụ nộp thuế đối với phần thu nhập phát sinh tại Việt Nam theo mức thuế suất được quy định riêng.

Người có thu nhập thuộc diện chịu thuế

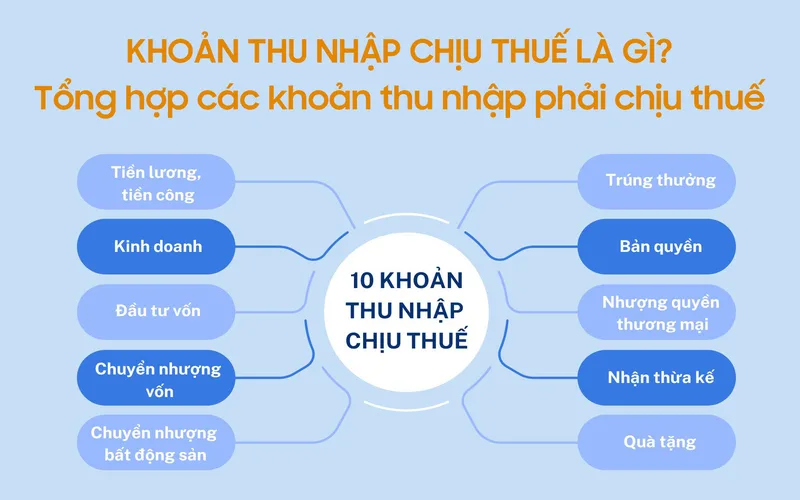

Bất kỳ cá nhân nào có thu nhập vượt ngưỡng chịu thuế từ các nguồn như tiền lương, tiền công, hoạt động kinh doanh, đầu tư vốn, chuyển nhượng bất động sản, chuyển nhượng chứng khoán, bản quyền, nhượng quyền thương mại, trúng thưởng hoặc thừa kế, quà tặng thuộc diện chịu thuế đều có trách nhiệm thực hiện nghĩa vụ thuế theo quy định hiện hành.

Các khoản thu nhập chịu thuế thu nhập cá nhân

Theo quy định hiện hành, thuế thu nhập cá nhân được áp dụng đối với nhiều nguồn thu nhập khác nhau của cá nhân. Việc xác định đúng các khoản thu nhập chịu thuế giúp người nộp thuế thực hiện đầy đủ nghĩa vụ và tránh các sai sót trong quá trình kê khai.

Thu nhập từ tiền lương và tiền công

Đây là nguồn thu nhập phổ biến nhất đối với người lao động. Bao gồm tiền lương, tiền công, tiền thưởng, phụ cấp và các khoản lợi ích khác mà người lao động nhận được từ người sử dụng lao động theo quy định của pháp luật.

Thu nhập từ hoạt động kinh doanh

Cá nhân tham gia sản xuất, kinh doanh hàng hóa hoặc cung cấp dịch vụ có phát sinh lợi nhuận đều thuộc đối tượng chịu thuế. Thu nhập chịu thuế được xác định dựa trên doanh thu và các quy định liên quan đến hoạt động kinh doanh của cá nhân.

Thu nhập từ đầu tư vốn và chuyển nhượng vốn

Các khoản lợi tức nhận được từ việc góp vốn vào doanh nghiệp, cổ tức bằng tiền mặt hoặc lợi nhuận từ hoạt động đầu tư vốn đều thuộc diện chịu thuế. Ngoài ra, thu nhập phát sinh từ chuyển nhượng phần vốn góp trong doanh nghiệp cũng phải thực hiện nghĩa vụ thuế theo quy định.

Thu nhập từ chuyển nhượng bất động sản và chứng khoán

Khoản thu nhập phát sinh từ việc mua bán, chuyển nhượng nhà đất, quyền sử dụng đất hoặc giao dịch chứng khoán là một trong những nguồn thu nhập chịu thuế thu nhập cá nhân phổ biến hiện nay.

Thu nhập từ trúng thưởng, bản quyền và nhượng quyền thương mại

Tiền thưởng từ xổ số, khuyến mại, trò chơi có thưởng, cá cược hợp pháp hoặc các cuộc thi có giá trị lớn đều thuộc diện chịu thuế. Bên cạnh đó, thu nhập từ chuyển giao bản quyền tác giả, quyền sở hữu trí tuệ hoặc nhượng quyền thương mại cũng phải kê khai và nộp thuế theo quy định.

Thu nhập từ thừa kế và quà tặng

Cá nhân nhận tài sản thừa kế hoặc quà tặng là bất động sản, chứng khoán, phần vốn góp hoặc các tài sản có giá trị khác trong một số trường hợp nhất định sẽ phải nộp thuế thu nhập cá nhân. Tuy nhiên, pháp luật cũng quy định một số trường hợp được miễn thuế đối với tài sản nhận giữa những người có quan hệ thân nhân trực tiếp.

Cách tính thuế thu nhập cá nhân mới nhất

Theo quy định hiện hành, thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được tính dựa trên công thức cơ bản: Thu nhập tính thuế x Thuế suất theo biểu thuế lũy tiến từng phần.

Điều này có nghĩa là không phải toàn bộ thu nhập đều bị đánh thuế, mà chỉ phần thu nhập còn lại sau khi đã trừ đi các khoản giảm trừ theo quy định.

Xác định thu nhập tính thuế

Thu nhập tính thuế là phần thu nhập làm căn cứ để tính thuế thu nhập cá nhân. Để xác định được thu nhập tính thuế, người nộp thuế cần thực hiện theo công thức: thu nhập chịu thuế trừ đi các khoản giảm trừ.

Trong đó, thu nhập chịu thuế bao gồm tiền lương, tiền công, tiền thưởng, phụ cấp và các khoản thu nhập có tính chất tương tự. Sau đó, người lao động sẽ được trừ các khoản như bảo hiểm bắt buộc, giảm trừ gia cảnh cho bản thân và người phụ thuộc, cùng một số khoản đóng góp từ thiện hợp lệ. Chỉ sau khi trừ hết các khoản này, phần còn lại mới được gọi là thu nhập tính thuế.

Mức giảm trừ gia cảnh hiện nay

Một trong những yếu tố quan trọng ảnh hưởng trực tiếp đến số thuế phải nộp là mức giảm trừ gia cảnh. Đây là khoản được trừ vào thu nhập trước khi tính thuế, nhằm giảm bớt gánh nặng cho người lao động.

Hiện nay, mức giảm trừ gia cảnh được áp dụng là 15,5 triệu đồng mỗi tháng đối với người nộp thuế và 6,2 triệu đồng mỗi tháng đối với mỗi người phụ thuộc. Nếu người lao động có nhiều người phụ thuộc thì tổng mức giảm trừ sẽ tăng lên tương ứng, giúp giảm đáng kể số thuế phải nộp.

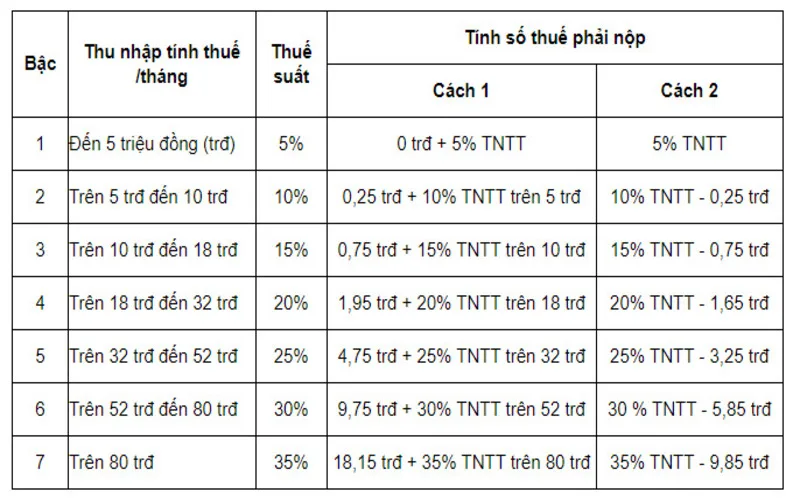

Biểu thuế lũy tiến từng phần mới nhất

Thuế thu nhập cá nhân đối với tiền lương, tiền công được áp dụng theo biểu thuế lũy tiến từng phần, nghĩa là thu nhập càng cao thì mức thuế suất càng lớn.

Biểu thuế hiện nay được chia thành nhiều bậc, bắt đầu từ 5% cho thu nhập thấp và tăng dần lên đến mức cao nhất là 35% đối với thu nhập cao.

Cách tính thuế thu nhập cá nhân này đảm bảo tính công bằng, khi người có thu nhập cao sẽ đóng góp nhiều hơn cho ngân sách nhà nước.

Công thức tính thuế thu nhập cá nhân chi tiết

Đối với cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên, công thức tính thuế thu nhập cá nhân gồm các bước sau.

-

Xác định tổng thu nhập trong kỳ tính thuế

-

Sau đó trừ các khoản được miễn thuế (nếu có),

-

Trừ các khoản giảm trừ như bảo hiểm bắt buộc, giảm trừ gia cảnh và các khoản đóng góp hợp lệ để ra thu nhập tính thuế.

-

Áp dụng thuế suất theo biểu thuế lũy tiến từng phần để xác định số thuế phải nộp.

Cách tính thuế thu nhập cá nhân cho từng trường hợp

Trường hợp cá nhân cư trú có hợp đồng lao động

Đối với người lao động ký hợp đồng từ 3 tháng trở lên, thuế thu nhập cá nhân được tính theo biểu thuế lũy tiến từng phần. Điều này có nghĩa là thu nhập sẽ được chia thành từng phần tương ứng với từng mức thuế suất khác nhau để tính thuế.

Trường hợp không ký hợp đồng hoặc hợp đồng ngắn hạn

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng, thuế thu nhập cá nhân thường bị khấu trừ theo tỷ lệ cố định 10% trên tổng thu nhập trước khi chi trả. Tuy nhiên, nếu người lao động đủ điều kiện, có thể làm cam kết để tạm thời chưa bị khấu trừ thuế.

Trường hợp cá nhân không cư trú

Đối với cá nhân không cư trú tại Việt Nam nhưng có thu nhập phát sinh tại Việt Nam, thuế thu nhập cá nhân được tính theo mức thuế suất cố định 20% trên thu nhập chịu thuế. Cách tính này đơn giản hơn so với cá nhân cư trú nhưng không áp dụng giảm trừ gia cảnh.

Kết luận

Thuế thu nhập cá nhân là khoản thuế quan trọng mà nhiều cá nhân có thu nhập phải thực hiện theo quy định của pháp luật. Việc hiểu rõ thuế thu nhập cá nhân là gì, các khoản thu nhập chịu thuế, mức giảm trừ gia cảnh và cách tính thuế mới nhất sẽ giúp người dân nộp thuế chủ động hơn trong việc quản lý tài chính cá nhân.